【盘面分析】

好意思股在圣诞节前连结反弹拉升,一切是为了迎接新年,外围一派大涨的牛市讨厌。A股商场参预到12月份后,开启了新一轮更始行情,蓝筹股受到机构资金存眷,部分场所成为了抱团拉升的龙头股,主要原因是十年期国债收益率跌破2之后,部分微盘股资金流到高股息公司,相对的中小微股票下杀力度有点凶悍了。在四大行集体新高后,也标明商场在逼着投资者从中小微股里割肉去大盘类个股,牛哥反而以为唯有你信服牛市没为止,现在全皆不是割肉行情,切勿在牛市中亏大钱,唯有场所莫得利空音信,平日回调皆是不错被“容忍”的!

骑牛看熊发现近期股息仍是个股飞腾的膺惩驱上路分,年底至来岁1 月高股息竖立窗口期,预测银行板块将跑平商场。2024年前三季度,成绩于各样本钱补充器具的刊行和《贸易银行本钱责罚想法》的执行,贸易银行本钱实足性筹备较上年末有所上升,各级本钱保持在实足水平,但仍需存眷在本钱内生才略减弱的情况下贸易银行面对的本钱实足压力。预测2025 年银行事迹增速进一步敛迹,大型银行督察刻下营收小幅下滑、利润督察正增长的景色,中小银行由于投资收益本年基数高,来岁营收和利润增速将下行敛迹。

三大指数集体高开,两市个股开盘跌多涨少,题材板块方面东说念主脑工程、血氧仪、半导体等板块发扬较强,栽种钻石、免税观念、Sora等板块发扬较差。脑机接口观念盘初活跃,爱一又医疗涨超10%,革命医疗、诚益通等纷繁跟涨,上海印发《上海市发展医学东说念主工智能职责决策(2025—2027年)》,其中提到,围绕东说念主工智能领路智能、强化学习等前沿领域加大研讨布局,扶持在脑科学与脑机接口、打算生物学等医学前沿领域的革命探索。银行股早盘再度走强,中、农、工、建四大行续创历史新高,紫金银行、浦发银行、北京银行、邮储银行等跟涨。

中字头板块异动拉升,中材节能涨停,中材科技、中建环能等跟涨,会议强调,要切实持好国有企业经济布局优化和结构更始,聚焦主责主业,加速国有本钱“三个荟萃”,加轻视度鼓舞策略性重组和专科化整合。树牢科学市值责罚理念,更好爱戴本钱商场踏实。机器东说念主观念股局部活跃,克劳斯6连板,福龙马、景兴纸业等多股涨停,OpenAI已究诘设备一款东说念主形机器东说念主。此外,众擎机器东说念主告示推出东说念主形机器东说念主PM01,并讲求开启发售程度,以8.8万元的结伴价钱面向商场发售。

AI眼镜观念股快速反弹,雷柏科技、国星光电双双涨停,华灿光电、创维数字等多股涨超5%,Meta智能眼镜揣测运用的下载量呈现爆炸式增长。液冷工作器观念飘荡拉升,同星科技涨近20%,中国液冷工作器商场阅历了2023年的高速增长,在2024上半年增速依然保持强盛。不管在出货量上照旧在金额上,均大幅好于客岁同时。其中出货量相较2023年上半年增长81.8%,全年有望苟且23万台。

大盘:

创业板:

【大盘预判】

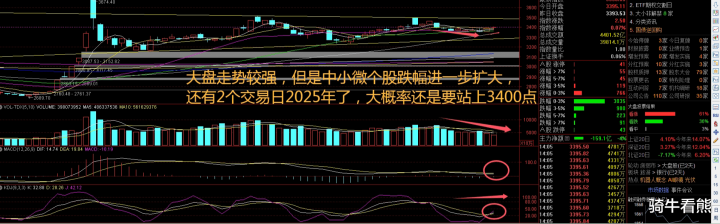

上证指数周三盘中一度苟且3400点,随后再度回落,出现了昭彰的下落走势,大盘类个股与中小微股票变成显着对比。大盘类个股抱团取暖,中小微个股赓续杀跌,出现了昭彰的盘面分化,两市成交量裁减到极致,证明部分资金如故参预到割肉离场不再进场的阶段。商场每天收盘后利好不停,然而真金白银参预商场较少,这反而给东说念主一种“老乡别走”的嗅觉!牛哥最怕的便是这种指数不跌,个股大跌的行情。因为之后指数一朝下落,个股还要跌更多。接下来端庄上证指数能否在3370点之上稳住。

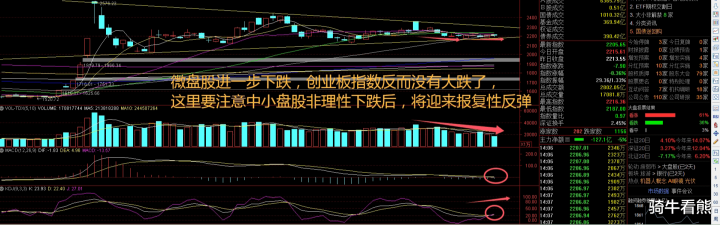

创业板指数周三盘中一度跌逾1%,连结2日出现了中小微个股的普跌走势,短短3个交往日如故出现部分个股跌逾20%的表象。临连年末,头部私募仓位愈发积极,据最新数据表示,百亿级股票私募仓位指数为77.37%,比12月6日提高1.13个百分点。仓位在五成及以上的百亿级私募占比高达92.37%,其中38.39%的百亿级私募仓位卓绝随机,攻势昭彰。接下来端庄创业板指数能否在2180点之上稳住。

【淘金策划】

A股商场12月24日缩量反弹,行业板块全线飞腾,商场出现“权重搭台、题材唱戏”行情,统统这个词A股商场超3900只股票飞腾。分析东说念主士认为,宽松政策仍有望加码,降准降息值得期待,A股商场趋势朝上的行情将赓续,来岁有事迹高增预期的细分行业和产业景气度朝上的科技成长板块值得存眷。中信建投证券首席策略官陈果认为,来岁头宽松政策仍有望加码,降准降息值得期待,资金有望进一步流入A股商场,预测跨年行情将赓续。全体来看,主题投资轮动显耀,提倡存眷政策扶持的细分领域,如AI硬件、猝然升级等。

题材板块中的煤炭、石油、银行等观念是资金净流入的主要参与板块,壳资源、Web3、数字水印等观念是资金净流出相对较大的板块。骑牛看熊发现有款活化,大型结算型银行雄伟反馈按期化趋势有所缓解,区域型银行进款活化情况有所分化,部分区域行由于财政进款占比拟高,进款活期化发扬并不昭彰。息差,来岁息差收窄压力仍将赓续,部分国股行反馈来岁息差压力大于本年,雄伟东部区域行预测来岁降幅较本年收窄,中枢差异在于按揭贷款占比以及欠债成本压降空间。

同行欠债,雄伟国有行暗意同行活期进款领域较大,同行欠债成本改善可能更为昭彰;部分股份行及区域型银行则反馈同行活期占比不高,改善幅度预测不大。金融商场,雄伟反馈来岁金市投资收益同比有压力,更检修为波段的才略。部分区域行由于债券竖立较早、OCI 占比拟高,年底长债利率大幅下降后,账面浮盈充裕,来岁投资收益同比有望持平,雄伟预测来岁中收增速可能回正。

财政部注资,仍处于研讨同样阶段,证明本钱实足情况判断,邮储银行和交通银行补充本钱需求更强。分成率,雄伟银行预测分成比例持平;个别银行暗意分成率有普及的可能性,主要取决于信贷投放、存量核销需求以及同行分成水平。

银行股中枢上风低估值、低持仓、高股息赌钱app下载,苦守红利价值2024 年以来银行股加速演绎红利价值重估。2023 年以来国有行赓续飞腾,银行股与房地产指数及宏不雅经济预期走势背离,主要反馈以前的不对理低估值被重估。红利高股息属性是中枢投资逻辑,2024 年以来大型银行及部分中小银行也驱动建造估值,畴昔若是经济参预复苏周期,基本面盈利才略改善将加速推动估值参预第二阶段建造。